大家好!今天,策略哥来给大家拆解一只“IDC主业稳健增长,算力服务能力持续提升”—的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路!

图表1:公司主营业务构成

一、基本面投资逻辑

1)奥飞数据-公司概况

奥飞数据(股票代码:300738)成立于2004年,是国内领先的互联网云计算与大数据基础设施综合服务提供商,专注于构建“云计算+大数据+网络互联”一体化的数字产业基础平台。公司定位为“云网融合与算力服务”整体解决方案提供商,业务涵盖互联网数据中心(IDC)、云计算与人工智能数据中心(AIDC)、绿色能源及数据网络互联等领域,致力于为客户提供高速、安全、稳定的互联网基础设施与算力服务。

2)主营业务稳健推进,数据中心与区域协同成效显著

公司主营业务保持稳健增长,数据中心及算力相关业务持续推进,部分设备完成验收已转为固定资产。公司作为华南地区IDC运营龙头,在广州、深圳运营超3万个机柜,为阿里云提供边缘计算节点服务,同时参与东数西算工程,在贵州、内蒙古建设绿色数据中心,进一步巩固其在算力地图上的关键坐标。国内销售布局方面公司通过广州天泽奥融产业投资基金加强区域资源整合,全资子公司奥融科技完成增资扩股并引入战略投资者,进一步强化华南地区业务协同。

海外业务未在报告中披露具体进展,但公司长期持续优化资产结构,积极拓展海外市场,在东南亚布局数据中心,适配阿里云全球化战略。此外,公司处置子公司股权以聚焦核心业务。报告期内,公司通过预收电站转让款及设备采购款管理,反映出在能源与数字化基础设施领域的业务拓展。

3)三季报经营数据亮眼,Q3单季盈利能力大增

2025年前三季度,公司实现营业收入18.24亿元,同比增加15.33%;利润总额1.97亿元,同比增加87.10%;实现归母净利润1.45亿元,同比增加37.29%,持续释放成长动能;实现扣非归母净利润 1.44亿元,同比增27.88%。2025年三季度单季,公司实现营业收入6.76亿元,同比增29.86%:实现归母净利润0.58亿元,同比增加90.36%:扣非归母净利润为0.58亿元,同比增加81.42%。

4)获行业头部客户认可,看好长期成长

公司IDC业务采用“批发+零售”销售模式,客户资源丰富、结构稳定,已为百度、快手、金山云等互联网企业提供业务支持,于2020年同阿里云就华南数据中心签署合作备忘录,获得多个头部客户认可。据公司公告,2023年开始搭建算力平台,未来将继续推进算力租赁及相关算力设备销售业务,巩固市场地位。

图2:公司客户资源丰富

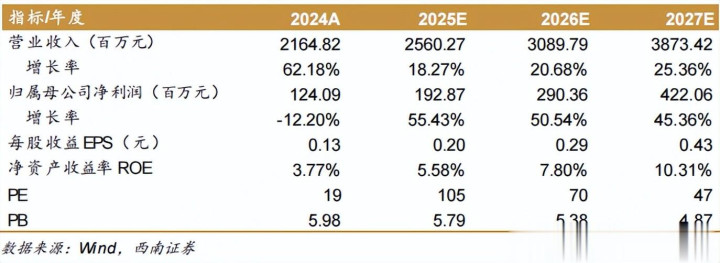

5)盈利预测及评级

预计2025-2027年EPS分别为0.20元、0.29元、0.43元,对应动态 PE分别为105倍、70倍、47倍。公司2026年规划目标积极,改革动作持续落地,看好全年加速成长。

图表3:盈利预测与财务指标

二、技术面信号

从12月开始被春节AI应用预期井喷炒作算力租赁&云计算板块而拉高,随之一路震荡上行,支撑底部逐步抬高,沿着半年线和年线的MACD趋势向上,量价关系健康(放量涨,缩量跌)。近期,因算力产业上游供应链的存储、元器件等大幅涨价,阿里、百度等多家巨头上调算力服务价格30%+,直接引爆算力服务&数据中心概念,此股放量突破,短期MACD显示金叉信号,随着涨价和算力服务需求的释放,股价有望企稳反攻!

【龙头信号】是一款聚焦A股龙头股挖掘的量化选股工具,通过多维度算法模型,筛选不同阶段的龙头标的—从启动初期的低位潜力股,到主升浪的强势龙头,再到回调后二波启动的机会,帮助投资者把握龙头股生命周期的交易机会。

风险提示:

AI及云计算发展不及预期、机柜上架不及预期、行业竞争加剧等。

参考资料:

20251102-西南证券-奥飞数据-300738.SZ-IDC主业稳健增长,算力服务能力持续提升

亿海配资提示:文章来自网络,不代表本站观点。